La Directiva (UE) 2022/2464 (CSRD) transformará la manera en que las empresas informan sobre sostenibilidad en Europa. En España, su transposición llegará mediante la futura Ley de Información Empresarial sobre Sostenibilidad (LIES), todavía en tramitación parlamentaria. Hasta que se apruebe, sigue vigente la Ley 11/2018 del Estado de Información no Financiera (EINF), pero las empresas deben empezar a adaptarse al nuevo marco.

- ¿Qué es exactamente el nuevo informe de sostenibilidad?

El nuevo informe de sostenibilidad sustituirá al actual EINF e integrará la información ambiental, social y de gobernanza dentro del informe de gestión, siguiendo las Normas Europeas de Información sobre Sostenibilidad (ESRS).

- ¿Qué empresas estarán afectadas? (Fases CSRD ya aprobadas)

Con la Directiva “Stop-the-clock” 2025/794, el calendario queda así:

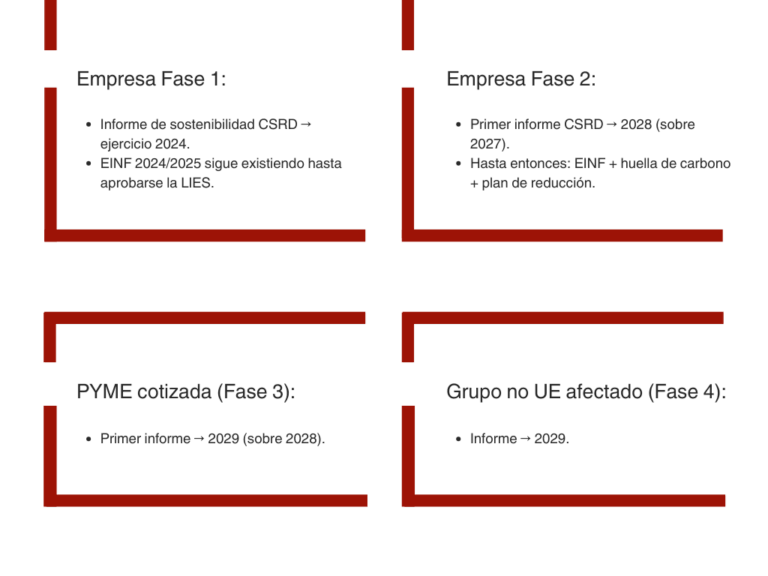

Fase 1 – Grandes entidades que ya estaban obligadas al EINF europeo (NFRD)

- Grandes entidades de interés público (>500 empleados).

- Aplican la CSRD desde el ejercicio 2024 (informan en 2025).

Fase 2 – Otras grandes empresas

- Grandes compañías, según la Directiva 2013/34/UE, que no son entidades de interés público. Es decir, aquellas que superen al menos 2 de estos 3 criterios:

- Cifra neta de negocios > 40 millones de euros.

- Activo > 20 millones de euros.

- Empleados > 250 empleados.

- Primera obligación: ejercicios iniciados a partir del 1-1-2027 (informes emitidos en 2028).

Fase 3 – PYMES cotizadas (no micro) y algunas entidades financieras pequeñas

- PYMES que coticen en mercados regulados de la UE (excepto microempresas) y algunas entidades de crédito pequeñas y empresas de seguros cautivas.

- Primer informe: sobre el ejercicio 2028, a publicar en 2029.

- Con regímenes transitorios que permiten simplificar parcialmente el contenido.

Fase 4 – Grupos que no estén en la UE con actividad relevante en la Unión

- Grupos de terceros países con cifra de negocios > 150 millones de euros en la UE y presencia relevante (filial grande o pyme cotizada, o sucursal con > 40 millones de euros de cifra de negocios).

- Igual que en la Fase 3, el primer informe será sobre el ejercicio 2028, a publicar en 2029.

Importante: La propuesta “Ómnibus” de febrero de 2025 plantea reducir el alcance de la CSRD, pero no está aprobada, por lo que el marco vigente sigue siendo el descrito.

Adicionalmente, “Ómnibus” propone reducir el ámbito de aplicación, por ejemplo centrando la CSRD en empresas con más de 1.000 empleados y volúmenes de negocio superiores a los 400 millones de euros, pero estas medidas aún están en negociación y pueden cambiar, por lo que muchas empresas que actualmente se ven obligadas a realizar un EINF podrían quedarse fuera de la obligación de hacer un informe de sostenibilidad (y también de seguir haciendo el EINF, dado que éste desaparecería).

- ¿Qué ocurre con el EINF mientras tanto?

Hasta la entrada en vigor de la LIES:

- Sigue vigente la Ley 11/2018.

- Las empresas obligadas deben seguir presentando EINF completo y verificado.

- Además, el RD 214/2025 exige huella de carbono anual y plan de reducción a cinco años para las empresas sujetas al EINF.

- Recomendaciones de la CNMV y el ICAC (2024 y 2025)

Dado el retraso de la LIES, los supervisores han emitido criterios para orientar los informes hasta que la ley esté aprobada:

Comunicado 27-11-2024: Las empresas que ya entren en CSRD (principalmente Fase 1) deben seguir elaborando EINF, pero alineándolo con los ESRS siempre que no se incumpla la Ley 11/2018 (por ejemplo, información fiscal obligatoria).

Comunicado 19-11-2025: Actualiza el anterior e incorpora las novedades “Stop-the-clock” y el “quick fix” ESRS:

- Fase 1: El EINF de 2025 deberá seguir Ley 11/2018 pero ya con arquitectura ESRS.

- Fase 2: Se recomienda empezar a aproximarse a ESRS o al estándar voluntario VSME.

- En todos los casos: seguir cumpliendo Ley 11/2018 + RD 214/2025 sin excepción.

- Calendario sintético (empresa con cierre 31/12)

-

Qué deben hacer las empresas en 2025

- Cumplir estrictamente la Ley 11/2018 y el RD 214/2025.

- Adaptar el EINF a la estructura ESRS, especialmente si estás en Fase 1 o 2.

- Fortalecer sistemas de control interno de sostenibilidad, equivalentes a los financieros.

- Coordinar desde ya el alcance de verificación con el auditor independiente.

En MILLA, MARTÍNEZ Y ASOCIADOS AUDITORES, S.L. podemos revisar tu caso concreto y preparar un plan de transición realista y seguro:

- Revisando si tu empresa está en Fase 1, 2, 3 o 4 de la CSRD.

- Diagnosticando la brecha entre tu EINF actual y los requerimientos ESRS.

- Adaptando procedimientos de control interno y verificación al nuevo estándar.