¿Qué problemas suelen aparecer en una primera auditoría de cuentas anuales?

Un error es un acto u omisión no intencionado cometido por uno o más individuos que alteran la información contenida en las cuentas anuales. Son muchas las causas por las que pueden existir errores en la contabilidad de tu empresa: descuidos, falta de experiencia, errores de interpretación de la normativa, facturas que no se contabilizan porque no se reciben, no aplicación de determinados principios contables o su aplicación incorrecta…

Los errores más comunes que como auditores encontramos en las empresas que auditamos están basados en las interpretaciones inadecuadas de la legislación aplicable y en la falta de revisión de los trabajos realizados por el personal de administración de las sociedades.

Si bien es humano cometer errores y todos nos podemos equivocar, detectarlos y corregirlos es una tarea que deben realizar los buenos departamentos financieros y sus responsables, para garantizar que la contabilidad refleje la imagen fiel de la situación económica, financiera y patrimonial de la empresa, ya que determinados errores pueden distorsionar dicha imagen fiel. Contar con un buen sistema de control interno permitirá a la entidad evitar el mayor número posible de incorrecciones en la elaboración de sus cuentas anuales.

La primera tarea con que los auditores inician sus trabajos siempre es la revisión del control interno de la entidad auditada. Los auditores realizamos la valoración de los sistemas y procedimientos de control interno que tienen implantadas las sociedades para realizar la planificación del trabajo a realizar. Durante esta etapa se manifiestan debilidades que los auditores identificamos y que dan lugar a incorrecciones en los registros contables.

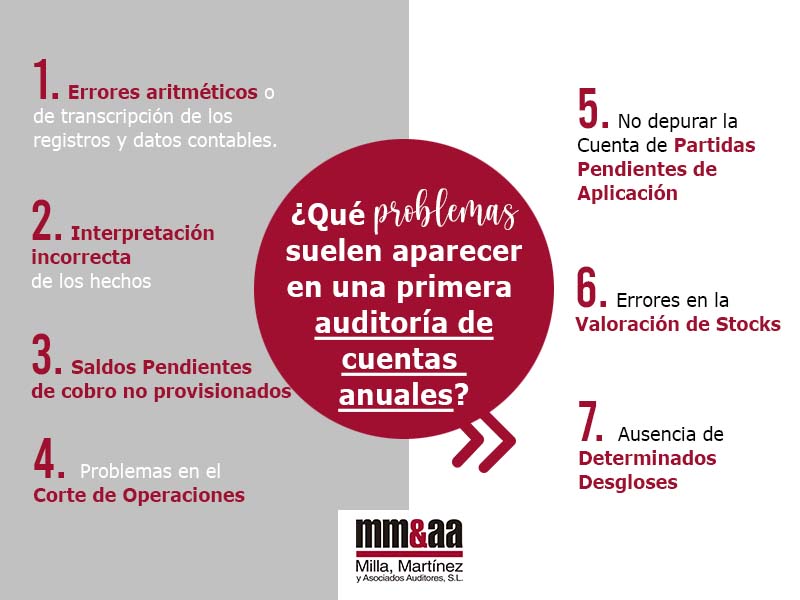

En la actualidad, los 7 problemas contables más comunes que estamos observando los auditores consisten en:

1.

Errores aritméticos o de transcripción de los registros y datos contables. Como puede ser la realización de apuntes con signo contrario, ya que cuando se contabilizan muchos apuntes, puede producirse este error fruto de la rutina o de algún despiste.

2.

Realizar una interpretación incorrecta de los hechos que se deben registrar contablemente. Por ejemplo, registrar como gasto algún inmovilizado que por su importe y características deba amortizarse en varios años.

3.

Existencia de saldos pendientes de cobro con determinados clientes con vencimiento superior a 1 año y que no han sido provisionadas por la empresa.

4.

Problemas en el corte de operaciones (entradas-salidas vs. compras-ventas y su efecto en el inventario) y su impacto en el reconocimiento de gastos e ingresos. Suelen producirse cuando el departamento financiero no analiza los Incoterms asociados a las compras y ventas en tránsito a cierre del ejercicio.

5.

No dejar depurada la cuenta de partidas pendientes de aplicación, siendo que se debe buscar la aplicación de todas las partidas.

6.

Errores en la valoración de los stocks, generalmente por la ausencia de una política común definida por parte del departamento financiero.

7.

La ausencia, en base a la normativa aplicable, de determinados desgloses en la confección de la Memoria de las Cuentas Anuales.

Los auditores identificamos los errores e informamos a las sociedades para la subsanación de los mismos. También aconsejamos a través de un “memorándum de recomendaciones” de aquellos aspectos que consideramos son susceptibles de mejora en los sistemas de control interno de la empresa, a fin de no depender en exclusiva de la detección de errores por parte del auditor.

Finalmente, una vez se ha informado a la empresa de los errores identificados, y en base a la importancia relativa de sus efectos (materialidad), se considera por los auditores la mención de los mismos en la opinión de auditoría.

Evita problemas en tu auditoría de cuentas anuales contactando con nosotros. Te ayudaremos en todo el proceso con total transparencia y confianza.